O recolhimento do IBS e CBS em 2026 marca o início prático de uma das maiores mudanças tributárias já vividas no Brasil.

Depois de décadas convivendo com um sistema complexo, cheio de sobreposições entre tributos federais, estaduais e municipais, o país começa a implementar um novo modelo de tributação sobre o consumo.

Mas o que muda na prática? Quem deve pagar? Como será feito o pagamento? Haverá fase de testes? Empresas do Simples Nacional também serão afetadas?

Neste guia completo, vamos explicar de forma direta como funcionará essa transição e o que você precisa observar desde já. Acompanhe!

Recolhimento do IBS e CBS em 2026: como começa na prática

O recolhimento do IBS e CBS em 2026 terá caráter inicial e experimental, funcionando como uma fase de transição dentro da Reforma Tributária aprovada por meio da Emenda Constitucional nº 132.

Em 2026, a cobrança será feita com alíquotas reduzidas, servindo como período de teste do novo sistema, pois o objetivo é permitir ajustes operacionais antes da implementação integral.

Mas antes de avançar, vale lembrar o que cada tributo representa:

- IBS (Imposto sobre Bens e Serviços): substituirá ICMS (estadual) e ISS (municipal).

- CBS (Contribuição sobre Bens e Serviços): substituirá PIS e Cofins (federais).

Durante a fase inicial, os tributos antigos continuarão existindo, mas o IBS e a CBS já começarão a ser destacados nas notas fiscais.

O que acontecerá em 2026?

Em linhas gerais:

- As empresas deverão destacar IBS e CBS nas notas fiscais;

- Haverá recolhimento com alíquota simbólica ou reduzida;

- O objetivo será testar sistemas de arrecadação e compensação;

- O modelo adotará o princípio do destino (tributação onde ocorre o consumo),

- O crédito será financeiro e amplo, reduzindo cumulatividade.

Não se trata ainda da substituição total dos tributos atuais, mas do início efetivo da migração para o novo modelo.

Quem terá que fazer o recolhimento do IBS e CBS em 2026?

De forma geral, todas as empresas que realizam operações com bens e serviços estarão sujeitas ao novo modelo, mas respeitando as regras específicas de cada regime tributário.

Desse modo, o novo sistema impactará:

- Empresas do Lucro Real;

- Empresas do Lucro Presumido;

- Parte das empresas do Simples Nacional (dependendo da regulamentação complementar),

- Profissionais e prestadores de serviço.

Além disso, mesmo quem estiver no Simples poderá sentir reflexos indiretos, especialmente na cadeia de créditos.

Como funcionará a lógica do novo sistema

O IBS e a CBS seguem um modelo de IVA (Imposto sobre Valor Agregado). Dessa forma, cada empresa paga tributo apenas sobre o valor que agrega ao produto ou serviço, podendo aproveitar créditos das etapas anteriores.

Na prática, isso muda a dinâmica de apuração. Antes, havia:

- Diferentes regras entre estados;

- Substituição tributária complexa,

- Regimes cumulativos e não cumulativos distintos.

Com o novo sistema, a proposta é simplificar e unificar regras.

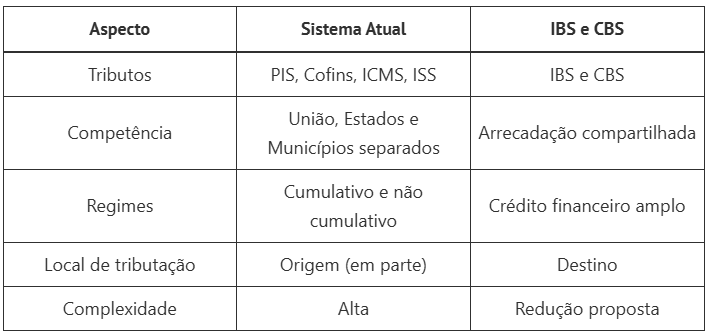

Quadro comparativo: sistema atual x novo modelo

Esse quadro ajuda a visualizar porque o recolhimento do IBS e CBS em 2026 representa um divisor de águas na forma de tributar o consumo.

Como será o pagamento?

O modelo prevê arrecadação centralizada, com distribuição automática entre União, Estados e Municípios. Isso elimina parte da guerra fiscal e tende a reduzir conflitos de competência.

A apuração deverá ocorrer de forma eletrônica, integrada às notas fiscais digitais. Então, o sistema identifica créditos e débitos automaticamente, simplificando a compensação.

Então, empresas precisam revisar:

- Sistemas de emissão de notas;

- ERP e parametrizações fiscais;

- Contratos com fornecedores,

- Formação de preços.

Enfim, antecipar essa adequação é essencial para evitar erros na fase de testes.

Haverá aumento de carga tributária?

Essa é uma das perguntas mais frequentes, mas a resposta depende do setor.

A reforma promete neutralidade de arrecadação global, mas isso não significa que todos pagarão o mesmo que antes. Alguns setores podem ter aumento, outros redução.

Serviços, por exemplo, podem enfrentar mudanças relevantes, já que hoje muitos pagam ISS com alíquotas relativamente baixas.

Indústria e comércio tendem a se beneficiar da ampliação do crédito financeiro.

Impactos para empresas em 2026

Embora o ano de 2026 seja considerado de transição, ele exigirá organização. Não será apenas um detalhe contábil.

Alguns pontos de atenção incluem, por exemplo:

- Ajuste de contratos de longo prazo;

- Revisão de cláusulas de repasse tributário;

- Planejamento financeiro;

- Treinamento de equipe fiscal,

- Monitoramento da regulamentação complementar.

Portanto, a empresa que deixar para entender as regras apenas quando a cobrança estiver integralmente implementada pode enfrentar dificuldades.

Recolhimento do IBS e CBS em 2026 e o consumidor final

O modelo baseado no destino tende a tornar o sistema mais transparente. A ideia é que o imposto fique mais visível na nota fiscal.

Contudo, os preços podem variar conforme o setor. O impacto dependerá de como cada cadeia produtiva absorverá ou repassará os custos.

A expectativa é que a simplificação reduza litígios e custos administrativos. Então, no longo prazo, isso pode favorecer a economia como um todo.

Transição até a implementação total

O recolhimento do IBS e CBS em 2026 é apenas o início. A substituição completa dos tributos ocorrerá de forma gradual ao longo dos anos seguintes. Durante esse período:

- Tributos antigos e novos coexistirão;

- Haverá ajustes legislativos;

- Sistemas serão calibrados,

- Estados e municípios adaptarão suas estruturas.

Mas a fase de testes não deve ser encarada como algo simbólico. Afinal, ela exigirá atenção técnica e acompanhamento constante.

O que fazer desde já?

Mas mesmo antes da cobrança efetiva em larga escala, é prudente:

- Acompanhar a regulamentação complementar;

- Simular impactos no fluxo de caixa;

- Reavaliar contratos,

- Consultar assessoria jurídica especializada.

Enfim, a reforma tributária não é apenas uma mudança de alíquota. É uma transformação estrutural no modelo de arrecadação do país.

Recolhimento do IBS e CBS em 2026: planejamento é a chave

O recolhimento do IBS e CBS em 2026 inaugura uma nova etapa do sistema tributário brasileiro e exige preparação estratégica. Ainda que o primeiro ano funcione como período de testes, as decisões tomadas agora podem evitar riscos futuros.

Mudanças tributárias sempre trazem insegurança, mas isso é natural. Porém, também abrem espaço para organização e eficiência.

Nós, da Doering & Darcie – Advocacia e Consultoria, acompanhamos de perto cada etapa da regulamentação da Reforma Tributária. Afinal, entendemos que cada empresa possui realidade própria e impactos específicos.

Portanto, se você quer se antecipar, revisar contratos, avaliar riscos ou estruturar um planejamento seguro diante do novo modelo, estamos prontos para caminhar ao seu lado. Atuamos de forma estratégica, técnica e personalizada para que essa transição aconteça com tranquilidade e segurança jurídica. Enfim, conte conosco para transformar a mudança em oportunidade!